工程审计哪些风险▲困惑、差异、原则

平行发包模式的审计特点:发包人对设计负责,项目目标的实现分别依靠设计、设备供货商、施工单位各司其责,建安工程按“图”履约,按“量”结算。

EPC总包工程的审计特点:总包对工程的质量、安全、工期、造价全面负责,按“约”履约,按“约”结算。

EPC总包工程的各方困惑:发承包双方对总包项目的理解欠缺造成总包模式选择的风险:投资人、投标人、总包单位、施工单位、造价咨询单位都适应了按“图”履约,按“量”结算的DBB建设模式,面对EPC总包项目,没有施工图,招标人不知道如何招、投标人不知道如何投、咨询单位不知道如何审。

“打开”审计的矛盾:传统审计习惯于按“量”审计,面对EPC总包工程的按“约”履约仍然采用按“量”审计的方式,特别是面对固定总价承包的项目仍然习惯于按工程量来审计,在审计实践中发生了众多的矛盾与困惑。部分审计单位面对总包项目都是采用把固定总价承包的项目“打开”审计,违背了总包项目的合同约定,激化了发承包双方的矛盾。

EPC总包工程审计原则:总包工程应以“功能”审计为主,亦即是应当按照合同的约定进行审计,总包项目、设备、服务等是否满足合同约定的质量、安全、工期、功能、性能指标等业主要求,是否实现了总包合同的约定,这是总包合同审计的方向和重点。显然EPC总包项目除了关注建安工程,要求审计方必须要熟悉所审计项目的工艺、系统,掌握招投标、合同、财务等知识,严格按照合同及相关的法律法规、国家及行业规范,按照合同的约定和规定,按“约”审计。工程接受决算审计

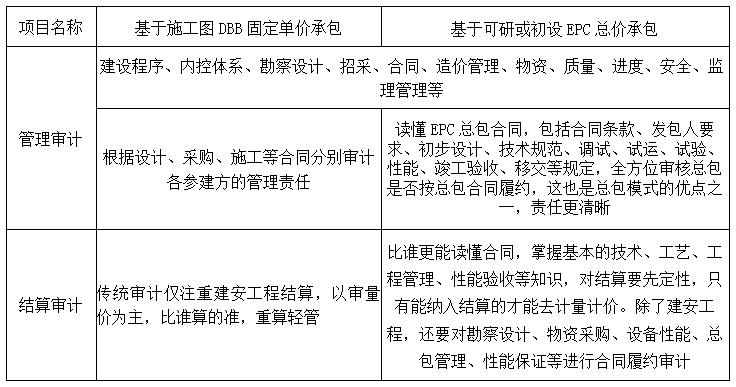

▲总包项目与平行发包项目的审计区别

▲总包项目结算结构

为保证工程结算整体结构清晰,便于项目结算审核和财务决算,依据招投标文件与合同关于造价的约定,分别就建安工程、物资采购、其他费用、奖罚考核单独编制及审核,以及汇总为总包项目的整体结算。

▲结算审核原则

〔1〕建安工程

➊固定总价部分

按照总包合同约定是否有未施工的系统或项目,是否有质量不合格的项目,是否有未履约的项目等。

➋变更项目结算

按照总包合同约定是否属于可调价的变更?是否按照合同变更调价约定进行结算?

➌合同外新增项目结算

按照总包合同承包范围,是否属于合同委托项目?工程电子审计系统

➍索赔(若有)

三定原则,定性、定量、定价。

〔2〕物资采购

根据合同约定和实际到货情况单独编审结算。

〔3〕其他费用

根据合同约定和其他费用的发生情况单独编审结算。

〔4〕奖罚考核

根据合同约定和奖罚情况单独编审结算。

〔5〕总计

工程结算=建安工程+物资采购+其他费用奖号际咨询

▲总包项目结算审计的主要内容和方法

采用总价承包方式的总包项目,结算审计需要依据合同规定,分四部分进行审计,➊“有无”的审核,➋差异的审核,➌变更的审核,➍合同管理审核。

〔1〕“有无”的审核:按照施工图、竣工图,结合现场实际完成工作情况,总价承包范围内有,而实际没有发生的项目,结算的时候应予以扣除。

〔2〕差异的审核:按照总包合同对施工图和招标条件的差异调价规定,审核差异项目。

〔3〕变更的审核:按照总包合同对变更的规定,审核设计变更结算。

〔4〕合同管理审核:按照总包合同对质量、进度、安全、性能指标、项目报批、竣工验收、专项验收等的管理规定,审核合同管理情况。杭州工程审计决算