分析建筑和工程项目结算案例避免踩到"暂"字雷区工程结算资料规范要求

2025-04-11

返回列表

工程混凝土结算价格在建筑与工程项目的征途上,布满了各种预算和成本管理的“地雷”。在这其中,“暂估价”、“暂列金额”和“暂定量”等术语,就如同隐蔽的陷阱,等待那些不够谨慎的使用者踩踏。这些概念尽管设计来应对项目中的不确定性,却也可能成为造成预算超支和财务风险的隐患。此文通过一些案例的分享,将描绘这些“暂”字地雷区的威力。

▲案例分享

〔雷区1〕暂估价

暂估价:发包人提供的用于支付必然发生但暂时不能确定价格的材料的单价以及专业工程的金额。按预计发生数估算。

参《广东省房屋建筑与装饰工程综合定额(2018)》描述

某工程2011年12月主体竣工验收,随后外部装饰工程进行招标。发包人采用邀请招标方式,最终确定由某装饰公司负责施工。2012年2月签订的装饰施工合同显示,工程采用工程量清单计价方式,合同金额为90万元。因为岗亭结构图纸尚未完善,岗亭造价按10万元列入合同暂估价,合同价格形式为固定总价。

在施工过程中发生了下列事件:岗亭结构图纸完善后,装饰公司以工期紧张和结构复杂为由,拒绝承担结构施工。最终,项目部指定某家建筑公司签订了关于岗亭结构的施工合同。原本装饰合同中的暂估项目被拆分为装饰合同与结构合同的项目,暂估价亦随之转变为装饰费用与结构费用。

内部审核发现,这个暂估项目的装饰费用和结构费用合计为15万元,超出了原合同暂估价10万元,超支比例为50%。故而,审核部门对此进行了问责。

在实际的工程项目中,暂估价的使用需要很谨慎,并且应该有详细的合同条款来规定怎样处理暂估价与实际费用之间的差异。同时,也需要有专业的估算与风险管理来保证暂估价尽可能接近最终的实际费用。公司工程结算年度总结

结合案例需要警惕下列暂估价的“踩雷点”:

➊暂估项目设立时间滞后,揭示项目管理能力不足。案例中主体结构竣工验收2个月,不过岗亭结构图纸仍然在设计阶段,设计规划不周全,揭示项目能力不足。

➋暂估价计算方式不科学,暂估价与实际费用的偏差。案例中暂估项目最终结算金额为15万元,相较原合同中的暂估价10万元高出50%。这表明估算方式不科学,造成暂估价与实际费用之间存在较大的偏差。

➌利用暂估项目规避审批流程。案例中由项目部指定暂估项目施工方,存在着规避其内部审批流程的可能性。

〔雷区2〕暂列金额

暂列金额:发包人暂定并包括在合同价款中的一笔款项。用于施工合同签订时尚未确定或者不可预见的所需材料、设备、服务的采购,施工中可能发生的工程变更、合同约定调整因素出现时的工程价款调整以及发生的索赔、现场签证确认等的费用。招标控制价与施工图预算具体由发包人根据工程特点确定,发包人没有约定时,按照分部分项工程费的10.00%计算。结算按照实际发生数额计算。

参《广东省房屋建筑与装饰工程综合定额(2018)》描述

某工程项目的合同金额为5150万元,这其中包括225万元的暂列金额。按照合同条款,进度款的支付应与工程的形象进度相匹配。施工方向送审的结算金额为5123万元,这其中包括200万元的变更签证费用。业主方随后委托第三方进行了结算审核。

与“暂列金额”相关的审核要点如下:

➊进度款的计算方法存在问题。当月的变更费用已经被计入进度款,而暂列金额也按照形象进度再次计入,但暂列金额原本就涵盖了可能发生的变更费用,故而,这两部分费用不应重复计入进度款,造成业主方实际支付的进度款超出了应有金额。工程联系单结算费用

➋按照专项条款的约定,材料价格波动的风险由承包人承担,故而,不应从暂列金额中列支材料价格调整的费用。

➌机电安装后的补洞费用属于预算内的包干费用,就算存在现场签证文件,也不应计入暂列金额。

➍存在无序的变更或增项,导致不必要的资金浪费。例如,消防楼梯间的变更事项超出了原定规格,如将附墙铁艺扶手改为不锈钢扶手、涂漆踢脚线升级为瓷质踢脚线,梯级增加了不锈钢防滑条(图三)。

故而,在处理“暂列金额”时,需要警惕下列“踩雷点”:

➊超额支付风险:若是暂列金额未被实际使用,而相关人员忘记进行核减,则可能造成业主向承包商支付过多的费用。这种情况可能发生在进度款支付时,同样也可能在结算审核时发生。

➋避免滥用暂列金额:需要注意承包商可能试图利用暂列金额支付本应在投标报价中包含的常规工程费用。在这种的情况下,业主应要求承包商提供合理解释,并按照合同条款及行业标准进行讨论,从而确定这些费用是否适合从暂列金额中支付。苏州工程结算纠纷法规

➌严格审批变更:虽然暂列金额是为应对施工过程中可能发生的变更和不可预见的支出而预留的,然而它并不是可以随意变更的费用。必须要遵守合同规定以及变更管理程序,从而保证工程变更的规范性和合理性。

〔雷区3〕暂定量

某园建工程,业主方委托某造价咨询单位负责工程量清单编制。由于设计图未明确进线电缆的起点,因此其清单量暂定为250m。

业主方委托另外一家造价咨询单位负责结算审核,审核过程中未发现进线电缆的合同量为暂定量,所以结算时未调整该项工程量。在二审时,二审人员发现该项电缆的合同量为暂定量,随即要求到现场复测长度,最终获知该项由总承包单位施工并已结算,因此核减园建工程的该项金额,并向业主方汇报此事。

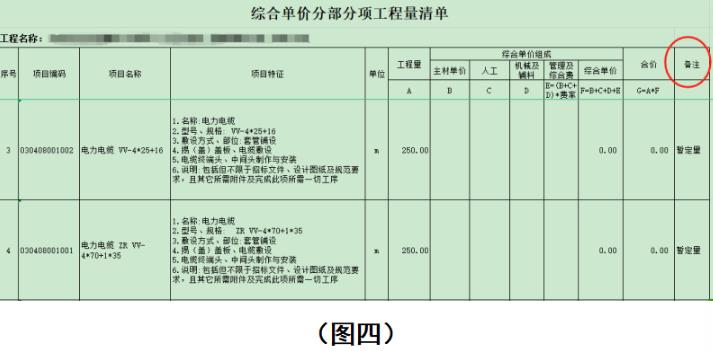

从审核角度来看上述案例,在整套送审资料中“暂”字地雷只埋在“工程量清单”的备注列(图四),隐秘性相当高,结算人员审核中很容易忽略这点,正是忽略了“暂”字,一审单位踩雷了。

故而,我们在结算编审的时候,应用文字搜索功能将图纸、工程量清单、合同等等文件的“暂”字找出来,判断该文件是否存在着结算风险。

随着对“暂”字地雷案例的深入探索,我们更加清晰地认识到,在充满未知和变数的工程项目管理领域,规避这些隐秘的结算陷阱是何等关键。案例中的故事提醒我们,就算是最富有经验的探雷者,也需也时刻保持警惕,以避免一着不慎满盘皆输。精确的预算估算、透明的沟通机制、科学的成本控制和对合同条款的严格遵守,是保障项目顺利进行、经济效益最大化的不二法门。在这场没有硝烟的预算管理战斗中,只有装备了这些知识与技能,我们才能够优雅地跳过每一个“地雷”,安全地抵达项目成功的彼岸。工程结算资料规范要求

01

官网首页

02

企业简介

03

公司业务

04

业绩展示

05

新闻动态

06

招标信息

07

资质证书

08

联系我们