南通司法鉴定中心与房地产甲方不同,非房地产甲方建设项目常常为其主营业务服务,譬如制造业企业建设的厂房仓库以及机场建设、产业园区建设、数据中心建设等。其成本管控相较纯房地产企业比较粗放,然而受到一些因素的影响,非房地产甲方亦越来越强调成本精细化管理。而随着数字技术的不断发展,为了实现成本精细化管控带来了契机。

上海某制造业企业,早在2017年便前瞻性地提出并布局数字化,并且把数字化转型作为其发展的重要战略,在流程系统和生产制造的自动化、信息化方面积累了丰富的创新和实践经验。而另一方面,集团工厂建设阶段的数字化水平仍然比较低,依然有大量的工作需要手工线下作业,其中包括从成本测算、清单编制、招投标,再到施工过程进度、质量、安全、签证变更,以及到最终的结算和项目后评估等工作。

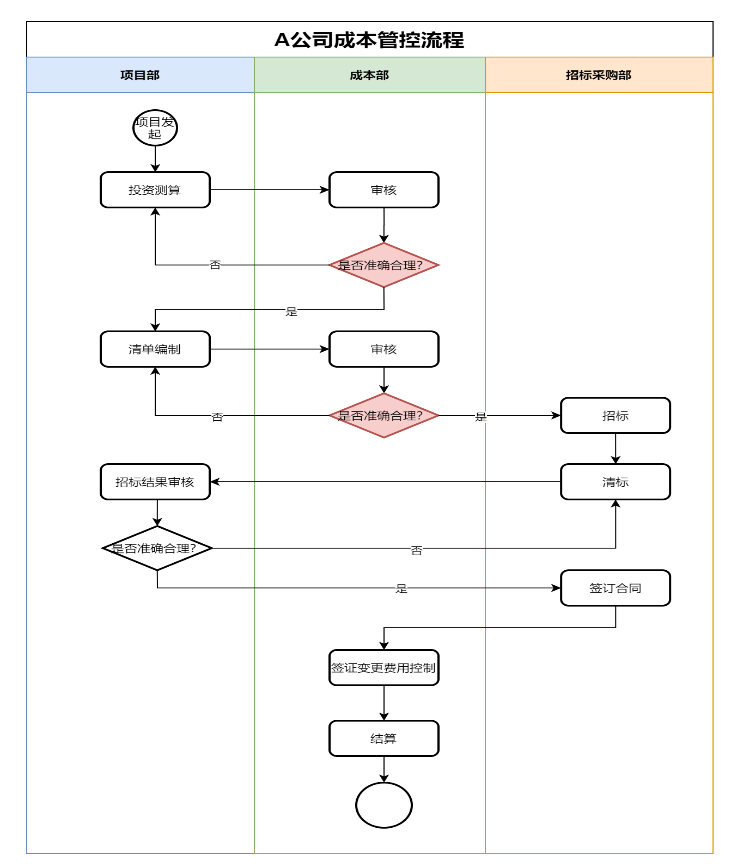

下图为公司当前成本管控流程,可以看到,其成本管控流程中核心工作为投资测算的编制审核、清单编制审核、清标、过程签证变更管理以及最终结算审核。

其遇到的主要问题有:

▲成本控制缺标准

公司缺少一套成体系的成本控制标准体系,包括各类作业模板(投资测算模板、月规划模板、清单模板)、标准价格(清单标准价格)以及标准指标(含量指标、经济指标),“数出多门”无法满足管理报表、财务报表的需求。昆山司法鉴定中心

因为缺乏这些标准,在投资测算阶段不同项目投资测算费用科目、编码不一致,费用科目颗粒度不统一,误差比较大。

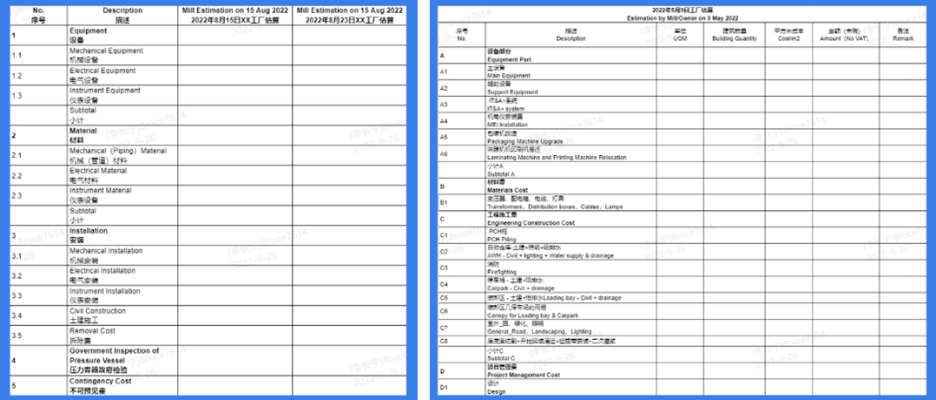

【设备】部分,费用科目编码、名称、格式存在较大的差异。二级科目划分颗粒度不一致

同时,缺乏统一的指标计算口径,不同项目指标计算不一致,指标合理性存疑。

例如,在计算主体结构混凝土的含量时,各个项目部对将哪些清单的混凝土量进行归集没有统一的标准。这就使得尽管各项目都计算了混凝土含量指标,然而其构成标准不一致,无法直接拉通横向对比。

在清单编制阶段,各项目部清单标准不统一,新项目招标时无法快速找到要参考的历史清单。而且,清单没有与投资测算费用科目建立对应关系,指标计算繁琐,每个项目都得单独计算。造成各项目之间的数据没办法直接互通,必须要通过大量的人工处理才可以使用这些数据。

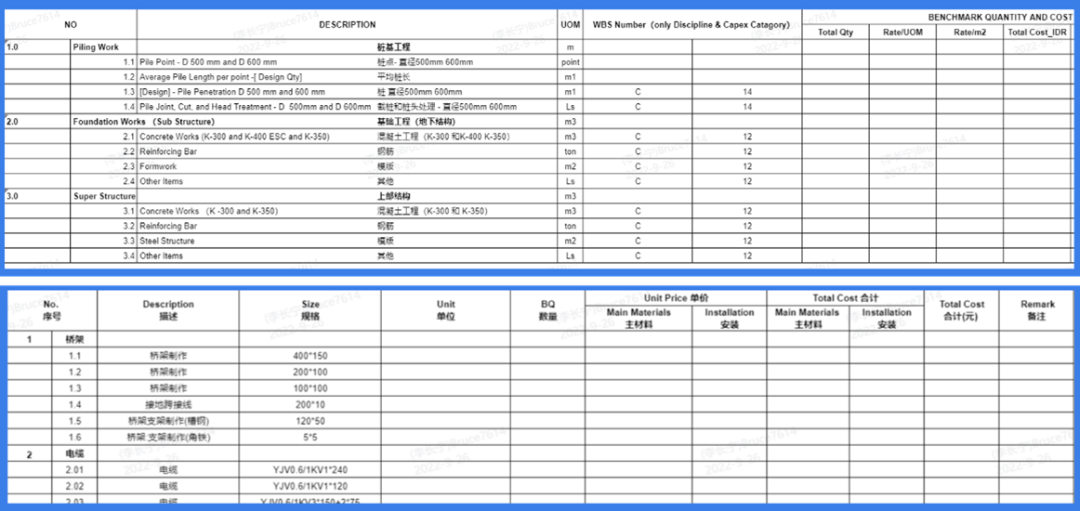

清单的编码、格式等都存在较大差异

▲控制作业缺载体

原始数据真实性存忧,数据管理混乱,无法直接拿来为公司运营决策和新项目开发提供指导和参考,造成这些问题的核心一大原因就是缺少打通数据流的载体。

公司没有一套标准的工具、系统,就算存在大量历史项目数据,在引用历史数据时无法但是因为指标数据没办法动态更新,存在较大的误差,即使有标准,这些标准也往往难以执行下去。司法鉴定是啥

除此之外,因为是线下作业,各部门、各项目之间的数据也难以共享,数据相对的割裂,出现“数据孤岛”。

▲运营决策缺数据

因为所有操作都是线下作业,过程中积累的大量成本管控数据的价值没有得到最大程度的发挥,亦没有办法有效支撑工厂建设阶段的成本精细化管理。

比如,现在需要建设30万吨产能的工厂,然而在这之前并没有有过类似的建设经验,且由于前期投资测算时没有图纸,工程量难以估计。

这个时候,只能按照当地类似已建项目的指标进行估计,不过企业自身并没有很好的渠道获取外部的指标数据。尽管有大量的历史项目数据,不过这些数据因为前期标准不统一、计算口径不统一,若想使用这些历史数据,还需要对其根据当前人材机的价格水平进行调整。

▲公司成本控制标准体系搭建

如前所述,实现成本精细化管控的第一步就是建立成本管控的标准,通过对历史项目数据梳理,以及通过与各相关部门沟通,建立一套成本控制标准体系和指标数据。

〔1〕数据治理及标准建立

首先,在数字新成本中配置项目基础信息,包括公司各工厂的项目信息、工程特征、不同规模(建筑面积、产能)下的建造标准、所需要计算的工程量指标、合同信息、材料字段等信息。通过配置基础信息,实现数据的标准化管理。鼎成司法鉴定

其次,在公司现有作业模板的基础上,通过整理和筛选,在平台上建立通用的投资测算模板、合约规划模板、指标计算模板,进而确保后期不同项目之间的横向对比及数据的有效积累。

〔2〕作业在线化

要想实现数据的无缝流转与无感化沉淀就需要所有业务线上化。通过把投资测算、清单编制、清标等业务实现在线化,公司可以快速完成投资测算、招标与清标的效率,着力提升作业效率。

在投资测算环节,基于前期在数据中心配置好的科目,新项目测算时直接调用相应模板。在完成各业态设计指标和建造标准后,指标库中沉淀的成本指标、含量指标直接推送至目标成本测算端,成本人员能够一键调取库中的指标数据快速完成目标成本测算。并且,调用的指标、价格数据支持二次调整和修改,调整和修改的理由可在备注列中说明。

在合约规划环节,目标成本测算完成后,基于所引用的测算科目模板,能够快速拆分合约规划,指导后期采购计划。

在清单编制环节,基于已经配置的清单模板,一键调用清单模板,大幅度提高清单裂项效率。除此之外,通过在清单项上挂接人材机,能够在人材机发生大的变动时快速完成指标的动态更新。

作业效率提升对比

后记

固然,非房地产甲方成本管控的精细化程度距离TOP房企的成本管控还有很大的提升空间。不过,对于非房地产甲方而言,基于TOP房企现有的管理思路,以及结合自身情况,通过成熟平台建立成本控制标准体系对于非房地产甲方而言无疑是一条捷径。辽宁司法鉴定网