结合编制办法和费用定额介绍价外运杂费计算方法招标工程预算清单

2025-08-20

返回列表

秦皇岛市工程预算《铁路基本建设工程设计概(预)算编制办法》(TB10801—2024)(以下简称”编制办法“)

《铁路基本建设工程设计概(预)算费用定额》(TB10811—2024)(以下简称”费用定额“)

此文结合“编制办法”与“费用定额”对价外运杂费进行介绍。

▲定义

价外运杂费是指按照设计需要,在编制单项概(预)算时,需要在材料费之外单独计列的材料运杂费,包括材料自指定交货地点运至工地所发生的运输费、装卸费、其他有关运输的费用,以及为简化概(预)算编制,以该运输费、装卸费、其他有关运输费用之和为基数计算的采购及保管费。

价外运杂费=∑(运输费+装卸费+其他有关运输的费用)×(1+采购及保管费率)

▲价外运杂费计算规定

价外运杂费的计算需要符合以下的规定:

〔1〕单项材料价外运杂费单价的编制范围,应与总概(预)算的编制单元相对应。单独编制单项概(预)算的桥隧工程等应按照工点材料供应方案计算价外运杂费;其他桥隧、路基附属工程可以先按照工点材料供应计算运距,然后按照单项概(预)算的编制单元(同类型结构)加权平均计算价外运杂费;涵洞、轨道等工程(含站后工程),可按照正线每公里用料量相等的供应方案来求算各类材料的平均运距,计算价外运杂费。

〔2〕运输方式和运输经路应当在满足工程实际情况下,经过调查、比选,综合分析确定。阳曲综合装饰工程预算

〔3〕分析各单项材料价外运杂费单价,应按照施工组织设计所拟定的材料供应计划,对不同的材料品类及不同的运输方法分别计算平均运距。

〔4〕长钢轨供应有关费用,是指在合理的施工组织和正常的施工条件下,单根长度200米及以上长钢轨从焊轨基地供应到铺轨基地所发生的部分费用,包含:长钢轨供应过程中的座架使用、维修维护费,座架倒装费,长钢轨装车费,取送车费,焊轨基地场内机车使用费,管理费等相关的费用。

〔5〕旧轨料的运杂费应按设计轨型计算。如设计轨型未确定,可以采用代表性轨型,其运距由调拨地点的车站起算。若是未明确调拨地点,可按照下列原则编列:

(1)已经明确调拨运营单位,不过未明确调拨地点的,由该运营单位所在地的车站起算。

(2)未明确调拨运营单位的,按照工程所在地区的运营单位所在地的车站起算。

▲价外运杂费计算方法

运输费、装卸费、其他有关运输的费用应按照施工组织设计的材料供应方案计算,运输单价、装卸单价、其他有关运输费用的确定及采购保管费费率按《铁路基本建设工程设计概(预)算费用定额》TB 10811执行。

运输单价按下列规则计算:

〔1〕火车运价分营业线火车、临管线火车、工程列车、其他铁路四种。

(1)营业线火车按《铁路货物运价规则》等有关规定计算,计算公式如下:

营业线火车运价(元/吨)=K1×(基价1+基价2×运价里程)+附加费运价

附加费运价=K2×(新路新价均摊运价率×运价里程+铁路建设基金费率×运价里程)

单片梁重≥120吨32米T梁营业线火车运价(元/吨)=K1×(基价1+基价2×运价里程)+K2×(新路新价均摊运价率×运价里程+铁路建设基金费率×运价里程+D型长大货物车使用费单价×运价里程)

计算公式中的有关因素说明如下:

各种价格、费率等,都为不含可抵扣进项税额的价格与费率。石油修井工程预算

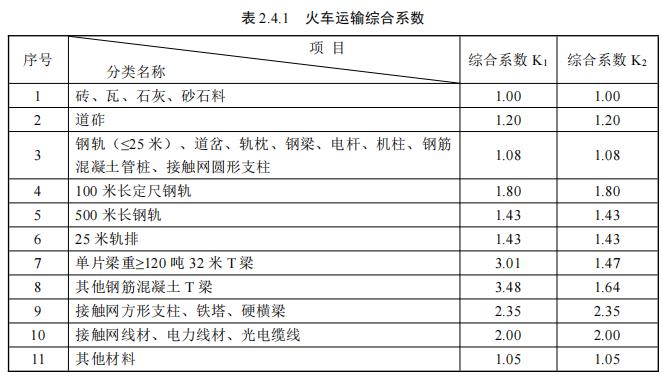

各种材料计算货物运价所采用的综合系数K1、K2按表2.4.1确定。

注:K1包含了游车、超限、限速和不满载等因素;K2只包含不满载及游车因素。火车运土的综合系数K1、K2,比照“砖、瓦、石灰、砂石料”确定。各类材料的运价号按照《铁路货物运价规则》的有关规定确定。

货物运价、新路新价均摊运价率、铁路建设基金费率、D型长大货物车使用费单价等按《铁路货物运价规则》及国家有关规定执行。

计算货物运输费用的运价里程,由发料地点起算,至卸料地点止,按照《铁路货物运价规则》的有关规定计算。在这其中,区间(包括区间岔线)装卸材料的运价里程,应由发料地点的后方站起算,至卸料地点的前方站(都系指办理货运业务的营业站)止。

(2)临管线火车运价应执行批准的运价,扣除可以抵扣进项税额后确定。运价里程应按照发料地点起算,至卸料地点止,区间卸车算至区间工地。覆土工程预算要素

(3)工程列车运价包括机车、车辆的使用费,乘务员及有关行车管理人员的工资、津贴和差旅费,线路及有关建筑物和设备的养护维修费、折旧费以及有关运输的管理费用。运价里程应按照发料地点起算,至卸料地点止,区间卸车算至区间工地。工程列车运价按照不含可抵扣进项税额的营业线火车运价(不包括铁路建设基金、限速加成等)的1.4倍计算。

计算公式:

工程列车运价(元/吨)=1.4×K2×(基价1+基价2×运价里程)

其中:单片梁重≥120吨32米T梁工程列车运价(元/吨)=1.4×K2×(基价1+基价2×运价里程+D型长大货物车使用费单价×运价里程)

上述运价都应为不含可抵扣进项税额的价格。

(4)其他铁路运价按该铁路运营主管部门的相关价格执行,在编制设计概(预)算时,应扣除其中包含的可抵扣进项税额。

〔2〕汽车运价中,汽车运输综合运价率按《汽车运价规则》或市场调查资料确定。为简化概(预)算的编制,可以按照以下的计算公式分析汽车运价:

汽车运价(元/吨)=公路综合运价率×公路运距+汽车运输便道综合运价率×汽车运输便道运距

式中:

(1)公路综合运价率(元/吨公里):材料运输道路为公路时,考虑过路过桥费等因素,以建设项目所在地不含可抵扣进项税额的汽车运输单价乘以1.05的系数计算。

(2)汽车运输便道综合运价率(元/吨公里):材料运输道路为汽车运输便道时,结合地形、道路状况等因素,按照当地不含可抵扣进项税额的汽车运输单价乘以1.2的系数计算。

(3)公路运距:应按照发料地点起算,至卸料地点止所途经的公路长度计算。运距以公里为单位,尾数不足1公里的,四舍五入。陕西景观工程预算收费

(4)汽车运输便道运距:应按照发料地点起算,至卸料地点止所途经的汽车运输便道长度计算。运距以公里为单位,尾数不足1公里的,四舍五入。

〔3〕船舶运价及渡口等收费价格按照工程所在地的有关市场价格执行,在编制设计概(预)算时,应扣除其中包含的可抵扣进项税额。

〔4〕材料运输过程中,由于确实需要短途接运而采用的双(单)轮车、单轨车、大平车、轻轨斗车、轨道平车、小型运输车、人力挑抬等运输方法的运价,可另行分析确定,不过应扣除其中包含的可抵扣进项税额。

▲装卸费单价按下列规则计算:

〔1〕火车、汽车装卸单价,按表2.4.2所列单价计列。

注:其中装占60%,卸占40%。

〔2〕水运等的装卸单价,按照工程所在地的有关市场价格执行,在编制设计概(预)算时,应扣除其中包含的可抵扣进项税额。

〔3〕双(单)轮车、单轨车、大平车、轻轨斗车、轨道平车、小型运输车、人力挑抬等的装卸单价,可另行分析确定,不过应扣除其中包含的可抵扣进项税额。

▲其他有关运输费用按照以下的规则计算:

〔1〕取送车费(调车费):用铁路机车往专用线、货物支线(包括站外出岔)或专用铁路的站外交接地点调送车辆时,核收取送车费。计算取送车费的里程,应自车站中心线起算,到交接地点或专用线最长线路终端止,里程往返合计(以公里计)。取送车费按照《铁路货物运价规则》或国家有关规定计列,在编制设计概(预)算时应扣除其中包含的可抵扣进项税额。

〔2〕汽车运输的渡船费按工程所在地的有关市场价格执行,在编制设计概(预)算时,应当扣除其中包含的可抵扣进项税额。

〔3〕长钢轨供应有关费用按照有关费用定额分析计列,但是不应包含可抵扣进项税额。招标工程预算清单

01

官网首页

02

企业简介

03

公司业务

04

业绩展示

05

新闻动态

06

招标信息

07

资质证书

08

联系我们