公路工程造价编制我国多年来一直处在营业税与增值税并存的状况,对于行业发展带来一定的困惑。自2012年在上海全辖区率先展开部分行业增值税试点工作以来,越来越多的行业逐步纳入“营改增”范围,以2016年5月1日《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)为标志,建筑业、房地产业、金融业、生活服务业等行业全面实行“营业税改增值税"。现如今我国所有行业全面实行“营业税改增值税”局面已经形成,营业税正式全面退出我国的税收制度。

营改增不但是扩大国家财政收入的重要渠道,而且亦是再分配社会资源的重要手段。营业税模式下,建筑企业缴纳的营业税鉴于无法抵扣税额,上游采购的建筑材料、机械设备、劳务用工成本无法以增值税形式进行抵扣,企业税负压力过大。所以在建筑业实行"营改增"的目的,就是让建筑企业在完成经营任务的过程中,通过“增值税”流转抵扣的形式,实现企业税收的减负,同时打通上下游关联企业正常开展税务流转提供支持,促进行业健康发展。不过,在实施3年多的“营改增”过程中,建筑企业的税负不降反增。中国建筑业协会自2017年12月连续公布了3个月的“建筑业营改增实施情况调研报告”,报告反映超过60%的企业营改增后税收不降反增。从江苏省建筑业统计年鉴数据亦可看出,建筑业增值税税负是增加的,如表1(来源:江苏省统计年鉴2019)。

鉴于增值税和营业税的计算方法有差异,在现行的计价规则中,一些因素必须要进行进项税的抵扣。导致整体税负增加的原因,主要是建筑工程成本中的大部分原材料如砖石、水泥等难以获得增值税专票进行进项抵扣。除此之外,劳务成本税负转嫁、动产租赁类进项税额少等原因亦导致整体税负增加。从具体建筑企业案例出发,“营改增”模式下不同计价方式对企业增值税税负的影响也是不同的。以江苏省某建筑企业为例,该建筑企业自2017年2月至2018年2月增值税税负由2.53%上升到2.83%,这其中简易计税项目增值税税负由2.88%降至2.78%,一般计税项目增值税税负由2.13%增至2.86%。

此文基于江苏省建筑行业增值税模式下工程计价情况,依据《关于建筑业实施营改增后江苏省建设工程计价依据调整的通知》(苏建价〔2016〕154号),结合具体项目案例分析不同计价方式对增值税税负变化的影响,以及分析对应的策略。建设工程造价师

▲“营改增”后工程计价方式变化情况

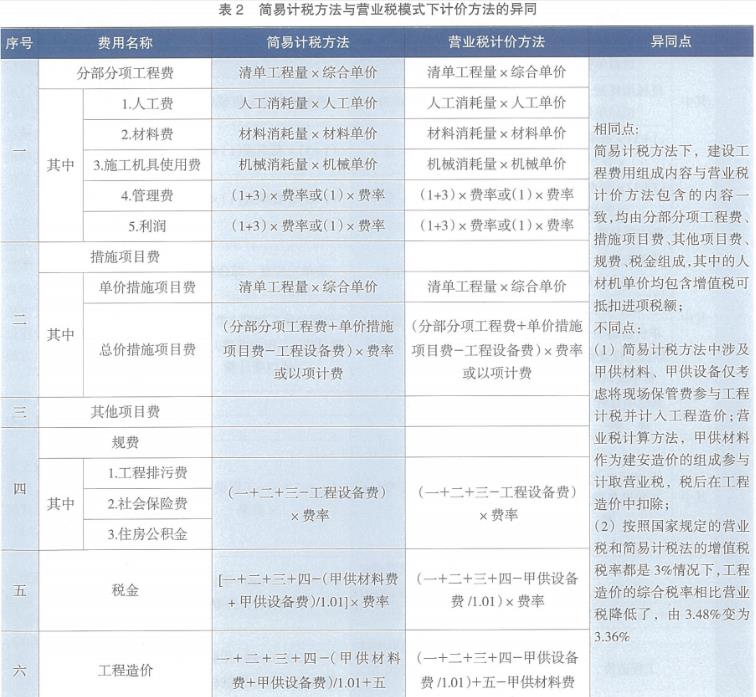

按照江苏省住建厅苏建价〔2016〕154号文,“营改增”后工程计价方式为一般计税方法与简易计税方法,与原营业税模式下计税方法存在着一定的区别。

由表2可以看出,同一工程的工程造价,采用简易计税方法要比采用原营业税计价方法计算的低,没有甲供材的情况下,只下降了税金造价,下降比率为(1.0348-1.0336)/1.0336=0.12%;有甲供材,则会根据甲供材的金额大小下降得更多。依据增值税对进项抵扣发生在购买方的规定,材料进项抵扣都发生在甲方,建筑企业将不再获取此部分抵扣。

通过表3的对比,房屋建筑工程采用增值税一般计税方法计算出来的造价,相比较采用原营业税计价方法计算出来的造价约增加0.48%,而装饰工程与通用安装工程相反下降2%~3%。在实际的应用中,因为存在上游原材料供应等进项增值税票缺失、工程暂列金额和工程独立费等无法计算进项税额的情况,由统计发现,行业增值税模式税负平均增加2%~3%。

通过以上比较可以发现,“营改增”后采用不同的计价方式对企业税负的影响是不同的,这就会带来合同交易双方在合同执行过程中,通过工程测算,选择有利于合同主体方的计价方式的博弈。

▲应对“营改增”后工程计价方式的探索

为更好理解“营改增”后工程计价方式的选择,笔者结合某工程项目案例分析如下。

某工程甲乙双方采用施工总承包,承包某单位工程的建造任务。河北建筑工程造价

〔1〕合同背景

➊双方约定合同价款严格根据“江苏省相关管理规定”的计价依据执行,不考虑优惠下浮。社会保险费、住房公积金按照规定费率为3.73%计取。

➋关于总价措施项目,现场安全文明施工费按3.87%,临时设施费按2%,企业总价措施费不计。

➌工程使用的钢筋,出厂价为3941.18元/t(送至工地,含税,增值税率16%),在这个基础上考虑采购费1%、保管费1%之后,钢筋的含税单价为4020元/t,除税单价为3476元/t。

〔2〕钢筋材料的供应方式

有两个方案供选择。

A方案见表4。钢筋甲供,其余材料乙供,合同工程适用“甲供工程”而采用简易计税法计价。该单位工程分部分项工程费(不含钢筋)为500万元(含税价),另有现浇构件钢筋工程量为200t,钢筋项目施工单价为898.47元/t(不含钢筋);单价措施项目费为50万元;专业工程暂估价为60万元;税金费率为3.36%。

B方案见表5。全部材料都是乙供,合同工程采用一般计税法计价。分部分项工程费(不含钢筋)为476万元(除税价),另有现浇构件钢筋工程量为200t,钢筋项目施工单价为4428.11元/t(含钢筋除税价);单价措施项目费为48万元;专业工程暂估价60万元;税金费率按10%考虑。工程造价经济指标

本工程对甲方来说,采用A方案,可以抵扣进项税额为乙方结算工程款的增值税专用发票所包含的税金(增值税税率为3%)、甲方采购钢材的的增值税专用发票明确的税金(增值税税率为16%);采用B方案,可以抵扣进项税额为乙方结算工程款的增值税专用发票所包括的税金(增值税税率为10%)。

根据以上背景资料,可以测算出不同计价方式下,合同金额与增值税额情况,据此决策采用有利于甲方的计价方式。

从表4和表5可以测算,甲方应付工程款为8084421.2元,获得可抵扣进项税额为:工程款增值税额734947.382元。考虑增值税进项抵扣,可以测算甲方该项工程实际支出为8084421.2-734947.38=7349473.82元。

对比A、B两个方案,尽管采用一般计税方法合同金额大于简易计税方法,不过甲方可以获得可抵扣进项税额较大,实际工程支出要小于简易计税方法。因此从这个角度来看,针对本工程采用一般计税方法对于甲乙双方都是有利的。

“营改增”后工程施企业要提高税务筹划能力,降低税负压力,获得更大的经济利润,关键因素是人的因素。在“营改增”后建设工程交易价格计价方式的选择,需要广大专业人员扩大专业视野,综合考虑,结合市场情况,包括材料采购、机械使用等专用增值税发票获取;设计符合合同主体利益的合同形式。“营改增”是产品的定价模式发生了改变,施工企业需要重新调整定额来适应价外税,同时“营改增”后,工程计价也给造价从业人员提出了跨界性的要求,造价人员不但要懂得造价的知识,而且对财务、税收都要有所理解才可以更好地适应行业的需要。在很多费率发生变化的同时,计价人员应该尽快熟悉新的计价思路,使得计价结果符合地区计价文件的要求。工程造价工作流程